炒股就看金麒麟分析师研报葡萄京娱乐场,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

年头蜜雪冰城上市,其冲击力体现时两个方面:

一是刷新了港股的受宽待进度。5258倍认购倍数不仅网红公司老铺黄金方枘圆凿,也大幅刷新了快手在2021年创造的1204倍的历史。

二是35倍的市盈率不仅暴打诸君餐饮同业,甚而朝上了腾讯和阿里。按照1700亿港币市值接洽,蜜雪冰城十分于4个古茗、13个茶百谈、84个奈雪的茶[1]。

更值得玩味的只怕在于,蜜雪冰城接近2000亿港币的市值,差未几是海底捞的两倍。

海底捞不仅是一家公司,亦然中国餐饮业的一面图腾。其表率化的品性把控与供应链料理,被传说的职工激发与店长培养机制,是中国餐饮业反复探究解读的对象。

时于当天,蜜雪冰城酿成了新的图腾。

任何行业都不短少新王换旧主的故事,蜜雪冰城的生效之处并不是比海底捞更强的盈利才智,而是它让市场汲取了一套新的划定。

被证伪的旅途

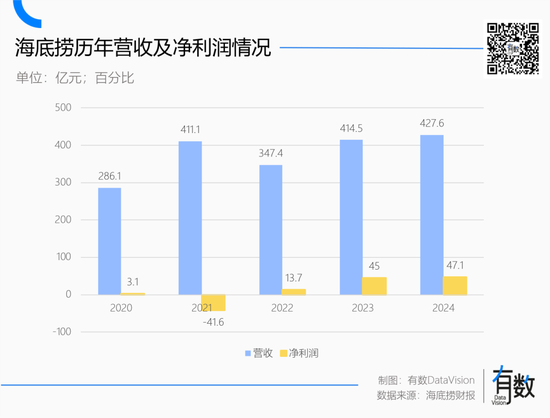

2022年3月,海底捞交出了上市后最差劲的年报,全年失掉41.6亿元,翻台率跌到3次/天。随后,公司市值降到历史561亿的低点,比拟一年前4700亿高点隔世之感。

餐饮不会死于难吃,正如女装不会死于丢丑。海底捞失掉的原因也许是创始东谈见地勇口中的“激进推广”,但它不再被老本市场趣味,是基于翻台率的估值体系的垮塌。

投资是一个与不祥情味博弈的游戏,不管何种估值门径,其内涵都是将复杂的企业缠绵与门店料理酿成绵薄的数学题。

大部分餐饮企业的会以缠绵终结最佳的标杆门店为锚,乘以门店数目获取一个公司估值。在这个基础上,翻台率可以跨门店监测——若是门店数目加多的同期翻台率保执富厚,说明缠绵终结莫得被推广稀释。

海底捞当年一骑绝尘,等于在速即开店的同期,还能保执4-5的高翻台率,估值自然水长船高。

大部分新破费语境下的餐饮品牌,其实是这种想路的延长:

(1)选大赛谈和好品类。品类越易于表率化,开店速率越快;口味普适性强,天花板越高。兰州拉面备受风投趣味,就在于南北通吃,作念法绵薄,便于推广。

(2)用客单价、坪效等财务宗旨获取一个能被老本市场汲取的单店终结,并快速算出一家门店的估值。

不管拉面、快餐仍是奶茶,估值的算法都是单店估值×门店数目。因此,单店模子跑通,门店数目就决定了公司的估值。跟着风险老本的参与,连锁餐饮的竞争被赋予了互联网的色调。

仅2021年,线下餐饮品牌(不包括供应链)的投融资就朝上了130笔,催生了5家上市公司。

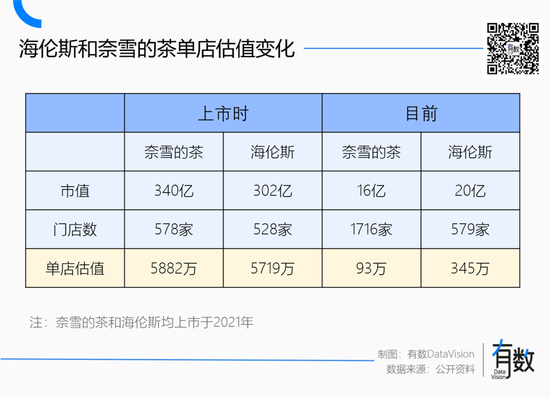

网红公司超等文和友当年只用三家门店就拿下了百亿估值,小酒馆海伦司上市时,按市值折算下来的单店估值高达5000万东谈主民币,原因在于,这些公司估值最高的阶段,刚克己于单店终结极高,大领域推广尚未运行的阶段,这是瞎想空间最大的窗口期。

但越来越多的新破费公司对老本市场撺拳拢袖时,身为祖师爷的海底捞先站出来泼了盆冷水。

2021年,逆势推广提前布局的海底捞赶上疫情反复,中枢宗旨翻台率不升反降。无奈之下,海底捞只得启用加价+关店两大核火器接济事迹。其时张勇在电话会上哭诉[2]:

“餐饮行业是传统行业,有领域,不像互联网企业,业务范围越大,成本越低。咱们餐饮企业,开两家店赢利,开三家店可能就赔钱,开店多了能增收就可以了,更可能连增收都莫得。”

2023年,海底捞大赚49亿,翻台率也回到3.8次/天,但公司市值一直踌躇在1000亿港币傍边,原因在于门店推广的停滞。

按各路券商的预估,即便用最保守的门径接洽,海底捞在中国大陆也能开出3100家门店。但限定2024年底,海底捞惟有1355家门店,比2022年还减少了88家。

海底捞在某种进度上反应了连锁餐饮遇到的共性问题:门店推广势必导致单店终结被稀释,一朝单店的高终结与门店领域无法共存,基于单店估值的测算门径就会失效。

作念奶茶的奈雪、作念拉面的陈香贵、作念快餐的老乡鸡,似乎都异途同归的撞上了一块隐形的天花板。

在老本市场的一派苍茫中,一个三年期间开了两万多家店的蜜雪冰城,哀而不伤的出现了。

万店满分学霸

2023年蜜雪冰城进军印尼市场,当地的《雅加达邮报》在新闻中说:“你必须寄望你家近邻的任何闲置空间,因为它很快会酿成一家新的蜜雪冰城门店[3]。”

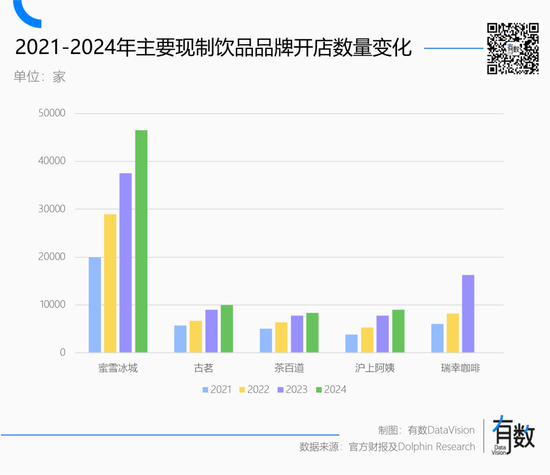

限定客岁底,蜜雪冰城领有46479家门店,是全球最大的连锁品牌。

蜜雪冰城的高速推广,是对单店估值叙事的一次反叛。

对连锁餐饮来说,可口的独树一帜是门时期活,难吃的整王人齐截是个技术活。不管海底捞仍是新破费品牌,与单店模子绑定的长久是直营模式。

原因不难领悟,比拟加盟,直营模式可以作念到对出品和劳动灵验的表率化限定,也更容易幸免食物安全问题。

奈雪创始东谈主彭心在多个时局都抒发过对直营模式的真贵,因为直营模式能保证工序和原材料相宜表率。2019年的一次采访中,彭心说:“若是是加盟的话,你怎么知谈他有莫得按照你的条目买了20块钱的草莓[4]?”

但比拟加盟模式,直营不管有若干优点,都无法闪避两个结构性的弱势:

一是缠绵意愿。直营的店是老同胞的,加盟的店是我方的,加盟商自然比“店长”更有能源缠绵好门店。

二是风险敞口。门店销售额不管多寡,都不影响房租、东谈主力、原材料三大成本的刚性支拨。但分袂在于,加盟模式下,成本项由加盟商承担,从而终清醒风险的转化。

蜜雪冰城的利润不靠卖奶茶,而是向加盟商出售原材料。其97.6%的收入来自向加盟商出售原材料(94.3%)和修复(3.3%),包括加盟费在内的劳动收入仅占2.4%[5]。

换句话说,蜜雪冰城看上去是个奶茶品牌,实质上是加盟商的独家供应商。

这种缠绵战术并非蜜雪冰城创始,反而在连锁餐饮行业相称大量,作念包子的巴比食物、作念麻辣烫的杨国福,绝味鸭脖和紫燕食物,无一例外都是伪装成餐饮公司的供应链企业。

蜜雪冰城的稀奇性在于两个方面:

一是蜜雪冰城以一己之力拉高了老本市场谛视连锁餐饮的下限标尺。

蜜雪冰城创始东谈见地氏昆仲曾聘任行家测算门店天花板[6],得出论断是4.5万家。但刨去国际4800多家店,蜜雪冰城在国内有近40000家门店,其上限较着远不啻4.5万家。

合并时期,老本市场风俗将“万店”四肢谛视连锁餐饮领域的阈值,终结蜜雪冰城举手之劳地把这个阈值拉高了四倍。

二是疫情期间,蜜雪冰城模式的抗风险才智得到了考据。

直营模式在留住门店利润的同期,也将三大成本口头和对应的风险敞口留给了我方。假定同为1000家门店,面对一样的风险,加盟模式可以将风险散布给200-300个加盟商,但直营品牌必须独自承受。

周黑鸭近70%的门店都位于一二线城市的大型市场和交通关节,依托浩大客流量,可以作念到相称高的坪效和利润率,好意思中不及的是与风控区域高度重合。

疫情期间,周黑鸭只可我方承担关店、仓储、运输等一系列成本,利润暴跌94%[7],成了伤的最重的卤味品牌。

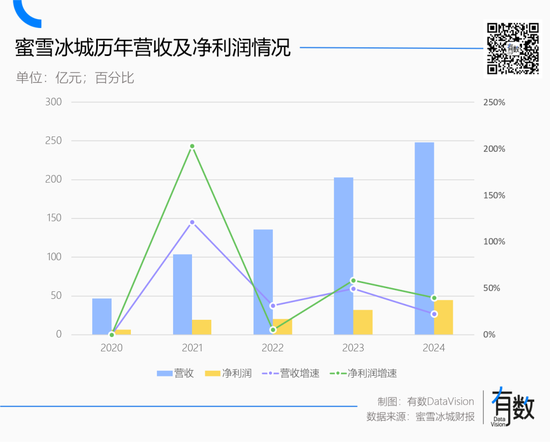

与之访佛,2021年海底捞亏掉了上市以来利润的总数,但蜜雪冰城净赚了19.1亿。

面对此情此景,再坚定的风险投资机构,只怕也会重塑我方的三不雅。

别太有瞎想力

2023年后,餐饮业从昏暗中渐渐复苏,带头老大海底捞全年净赚49亿,海伦司、奈雪的茶接踵扭亏为盈,但直营模式却在事实上被毁灭。

原因在于,直营模式下所能达到的门店领域上限,只怕比老本市场的预期低得多。

如前文所述,单店估值×门店数目的体系有一个进攻前提,即单店的运营终结保执富厚。但不管是喜茶暂停加盟,仍是海底捞推广放缓,都清醒的揭示了一个表象:门店领域对单店终结的稀释来的比瞎想中要早。

而经过疫情,餐饮行业纷纷通晓到,直营模式濒临的风险敞口与门店领域成正比,领域带来高估值,也带来了高风险。一朝碰到黑天鹅事件,很容易使品牌堕入万劫不复。

同期,大部分新破费品牌每每把本身单店终结最高/瞎想空间最大的窗口期留给了一级市场的融资阶段,带着一个巨大的泡沫上市,并在推广历程中被证伪。

蜜雪冰城代表的加盟模式其实并莫得处理单店终结稀释的问题,而是机要隘闪避了它。

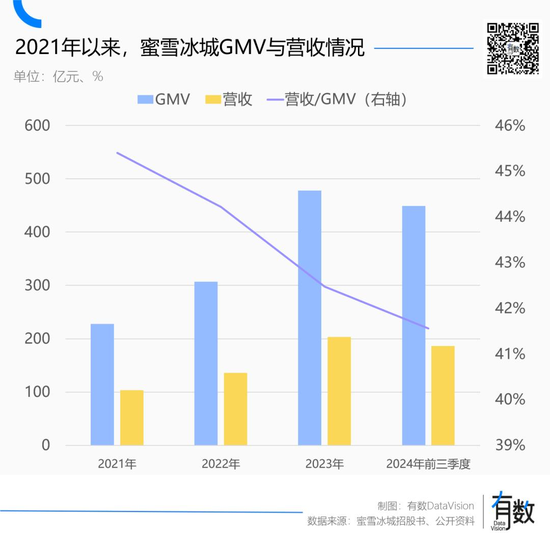

稍加寄望就会发现,不管是产业界仍是老本市场,实在莫得东谈主驳斥蜜雪冰城的“单店终结”。原因在于,老本市场谛视加盟制餐饮的标尺并非单店估值×门店数目,而是收入/GMV+闭店率。

由于蜜雪冰城的定位是加盟商的独家供应商,那么GMV可以视为加盟门店的举座收入,蜜雪冰城的收入实质上是加盟商的成本。因此收入和GMV的比值,可以视为蜜雪冰城从加盟商门店获取的收入比重。

若是再王人集闭店率,就酿成了臆测加盟模式的交易终结标尺:在加盟商不大领域关店的前提下,餐饮品牌的收入更正才智。

换句话说,等于对加盟商的掌控力。

昔时三年,蜜雪冰城营收占门店GMV的比值由45.4%降至41.6%。也等于说,加盟商从蜜雪冰城进货的价钱实质上在变低廉。按照日均营收4000元的数据测算, 加盟门店每年能多赚5.6万。

与之对应,蜜雪冰城的门店实在翻了一倍,闭店率从1.7%涨到2.8%,远低于古茗4.5%、沪上大姨的7.7%。

跟着蜜雪冰城和古茗接踵登陆老本市场,产业界实质上汲取了新的模式:从供应链上求利润,在加盟制里寻推广。

尾声

供应链企业伪装成连锁餐饮品牌既不是蜜雪冰城的创始,也不是中国公司的原创,而是来自愈加练习的好意思国市场。

四肢全球最大的披萨品牌,达好意思乐的缠绵模式和蜜雪冰城别无二致:我方建厂出产原材料,卖给加盟商。

本着我黼子佩的原则,达好意思乐还会和加盟商顽强“利益分享公约”,把供应链生意税前盈利的50%拿出来分享,有钱人人一齐赚。因此达好意思乐加盟商忠心度相称高,续签率高达99%。

麦当劳的想路则是我方当田主:麦当劳不仅是加盟店的授权方,还通过收购物业成为好多加盟店的房主。因此麦当劳不仅能收加盟费,还能收房租。

2005年,对冲基金司理Bill Ackman甚而向麦当劳料理层漠视,把直营门店业务从上市主体中剥离出去,光明方正的收租。自然麦当劳嘴上间隔,但实质上听从了Ackman的建议,大幅扩大了加盟门店比例。

昔时十多年的期间里,中国的连锁餐饮业实在穷尽了一些门径压缩成本,进步利润率。但事实评释,仍是老牌老本主义国度看的彻底:与其压缩成本,不如成为成本。

新浪声明:此音信系转载悛改浪配合媒体,新浪网登载此文出于传递更多信息之宗旨,并不虞味着赞同其不雅点或阐明其形容。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:何俊熹 葡萄京娱乐场