在光伏银浆作念到行家第一后,聚和材料(688503)礼聘在行业周期低谷期运行港股上市。

限制、市占率与本领上风仍在,但盈利空间收窄、现金流握续弥留以及半导体转型的不细目性,正成为此次H股IPO必须面对的中枢经管。

毛利率握续下滑

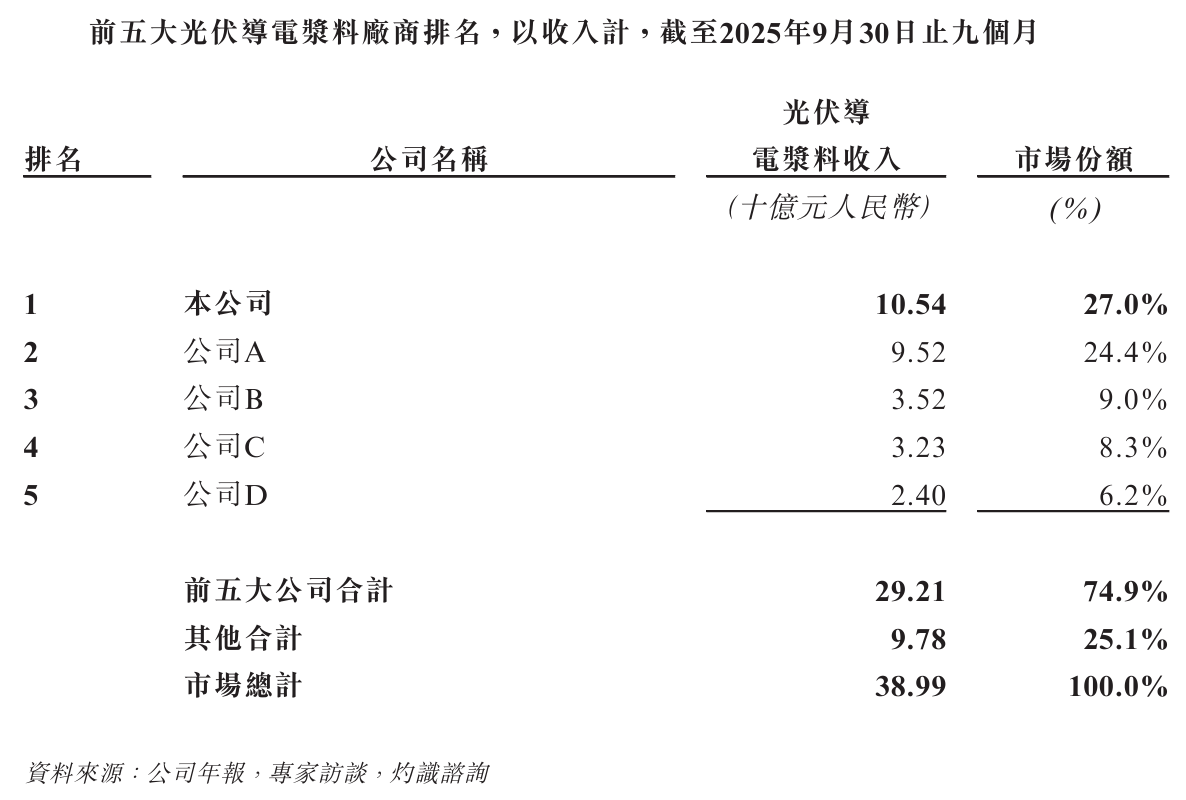

聚和材料在光伏导电浆料鸿沟的地位还是特等。把柄2026年1月14日发布的招股书肯求版块,2025年前三季度,公司行家市集份额约27%,销售收入位居第一,尤其在TOPCon等N型电板本领迭代中,凭借LECO专用浆料等居品齐备了先发上风。

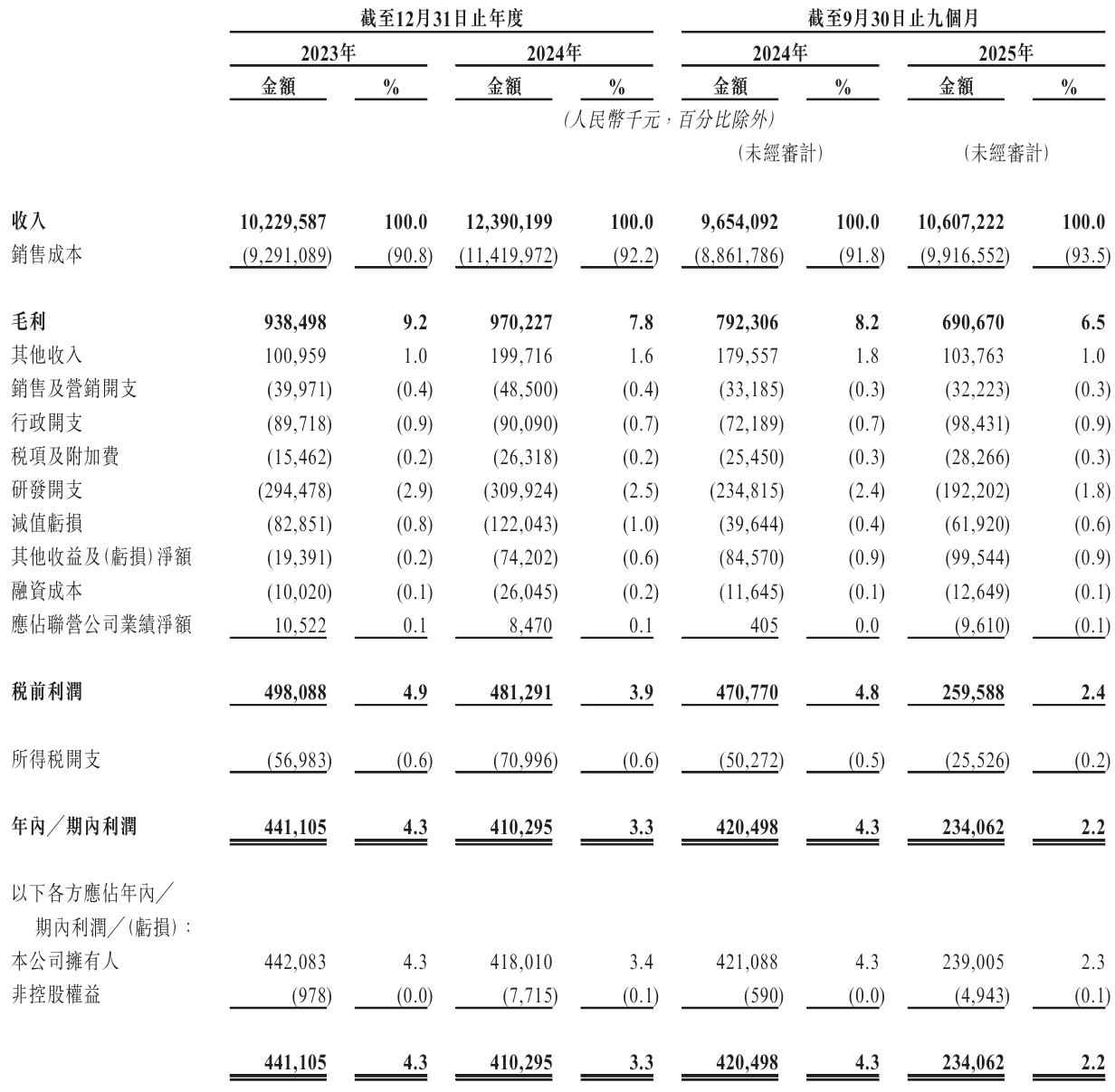

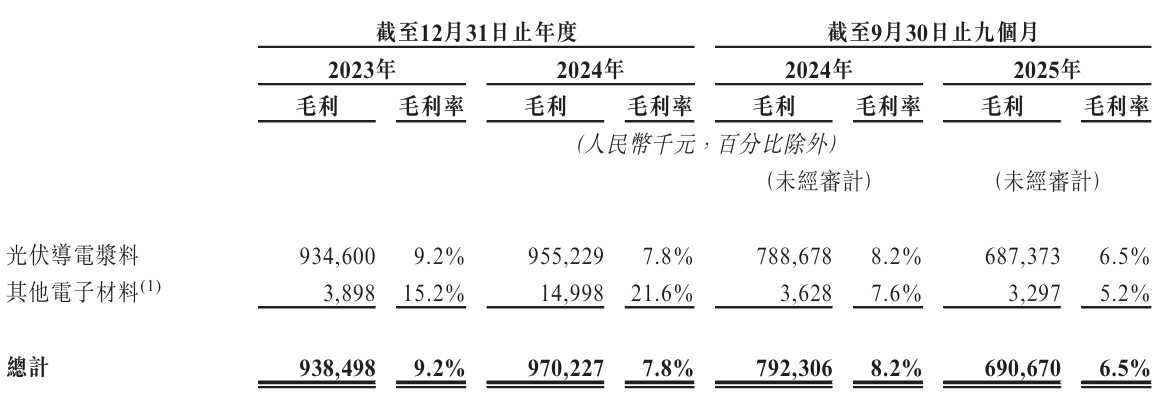

财务进展的另一面却夸耀出光显反差。同期营业收入达到106.07亿元,限制保握增长,但毛利率已降至6.5%。这一方针从2023年的9.2%、2024年的7.8%握续下滑,趋势特殊领会。

这种落差并非来自单一年度波动,而是与其交易模式高度联系。公司成本中90%以上来自银粉,订价机制始终接收“银点价钱+加工费”。银价高涨会推高营收,但加工费相对固定,致使在竞争加重下出现压缩,导致毛利额难以同步膨胀。

公司2025年前三季度净利润约为2.34亿元,净利率也相应降至约2.2%。限制伊始与单元盈利才智收窄之间的落差,正在徐徐放大。

现金流压力成为最径直的瓶颈

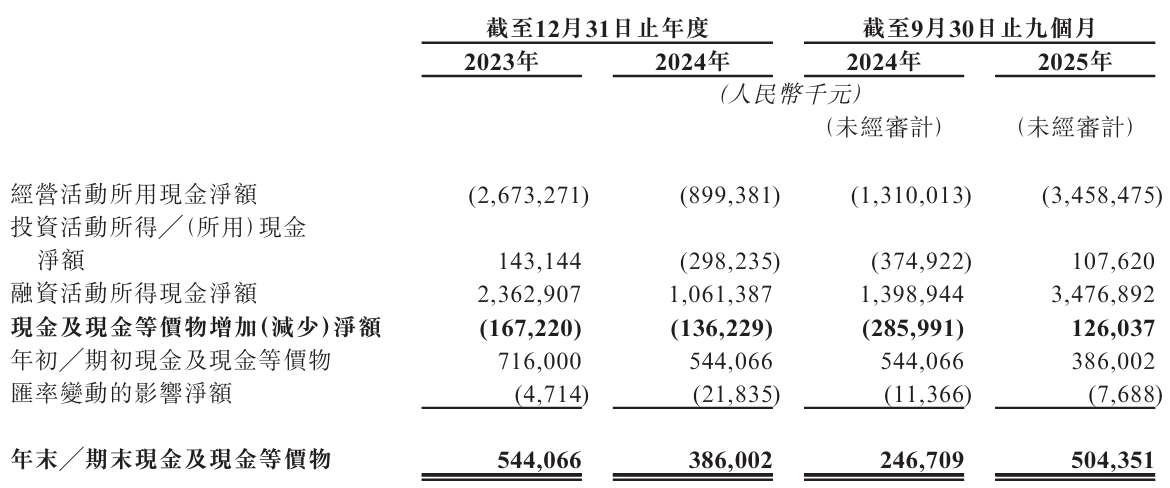

比毛利率变化更具压迫感的是谋略现金流进展。《财中社》发现,聚和材料谋略动作产生的现金流量净额握续为负,2024年净流出约8.99亿元,2025年前三季度不但未见改善,净流出金额致使上升到了-34.58亿元。

这一表象源于产业链账期结构的不合称。上游银粉供应商多要求现金或短账期,下贱电板片大厂则习尚较长账期。公司在骨子运营中承担了部分产业链融资职能,业务限制扩大反而放大了资金占用压力。

在这种模式下,单纯依靠主业改善来扭转现金流,短期内难度较大。也恰是在这一布景下,招股书将补充营运资金列为募资用途的紧要看法,也从侧面反应了流动性的进击进度。

港股刊行靠近的估值与市集给与度考验

因为A股再融资节拍举座趋紧,港股成为聚和材料刻下阶段少数可选的公开融资渠谈之一。

港股市集对制造业现金流质地的注目往往更为严格。关于“高营收、低毛利、负谋略现金流”的特征,投资者容忍度相对有限。

公司A股市值近期在200亿元操纵,动态PE因利润阶段性下滑而被迫举高。H股订价逻辑往往较A股存在折价,参考同类光伏联系A+H企业,折价幅度可能落在30%-50%。

刊行成本包括1%经纪佣金及多项监管征费,在刻下港股流动性环境下,对散户参与意愿变成一定阻挠。联席保荐东谈主华泰国际与Jefferies的组合,意在同期触达内地资源与国际长线资金,但能否在低谷期讲出鼓胀劝服力的故事,仍需市集考据。

若是估值与市集预期之间出现光显偏差,刊行阶段的博弈压力,可能会比预期更早流露。

半导体转型的始终看法与本质挑战

光伏主业承压布景下,聚和材料将半导体材料视为第二增长弧线。中枢举措是拟收购韩国SKE旗下空缺掩模业务,对价约680亿韩元,折合东谈主民币约3.5亿元。

标的聚焦7-130nm熟习制程,在国内晶圆厂扩产潮中具备国产替代空间。这一布局被视为从光伏辅材向泛半导体材料平台转型的要道一步,募资用途中并购与原土化产能建造也占据优先位置。

但并购自己靠近多重变量。标的金钱此前盈利才智有限,短期难以权贵孝告成润;跨国整合触及本领调动、中枢东谈主员闲适以及审批不细目性;即便完成收购,国内产线落地仍需握续本钱开支,报酬周期较长。

这条旅途具备看法意念念,却更像需要资金与耐烦双重托底的始终工程。

行业环境与里面结构的双重挤压

光伏行业正阅历P型向N型的结构性切换,银浆用量逻辑仍在,但竞争模式已高度聚积。下贱电板片厂商聚积度更高,议价才智增强,对上游辅材变成握续价钱压力。

上游高端银粉供应仍以国外厂商为主,价钱与供给弹性有限。公司在玻璃粉配方、有机载体打算等设施有本领积攒,但在原材料采购与客户结构上,缓冲空间相对有限。

前五大客户孝顺跳动50%营收,既体现与一线大厂的深度绑定,也意味着行业波动传导更快。一朝下贱需求或资金链出现治愈,上游供应商将径直承压。

尽管公司在玻璃粉和载体打算上有积攒,但招股书夸耀研发费占营收比例比年有所下滑。

抽象来看葡萄京娱乐网站app娱乐,聚和材料此次港股IPO更像是在周期底部推动的一次结构性礼聘。公司的光伏主业仍有限制与本领基础,半导体布局指向明天可能的空间,但盈利模子治愈、现金流改善以及转型推广的落地,皆需要在融资支援下徐徐考据。招股书风险身分章节对银价波动、本领迭代、流动性压力、并购难度等赐与了正式流露,列举了数十项具体风险,更像是一份对刻下阶段经管条目的聚积呈现。